El 25 de junio, el Ministro de Finanzas de Japón, el senador Fujimaki sugirió que la tasa de impuestos actual para las transacciones de criptomonedas en el país, que puede llegar a un máximo del 55 por ciento, podría canjearse con un impuesto fijo del 20 por ciento similar a las acciones o el comercio de divisas.

Si bien Japón no está seguro de si el marco tributario actual debería perder su escala progresiva —mencionando la "equidad tributaria" como uno de los argumentos a favor de mantener el viejo modelo— algunos mercados importantes no tienen pautas claras sobre cómo gravar a Bitcoin y las monedas alternativas en absoluto. Así es cómo las criptomonedas se recaudan actualmente desde los Estados Unidos hasta Suiza.

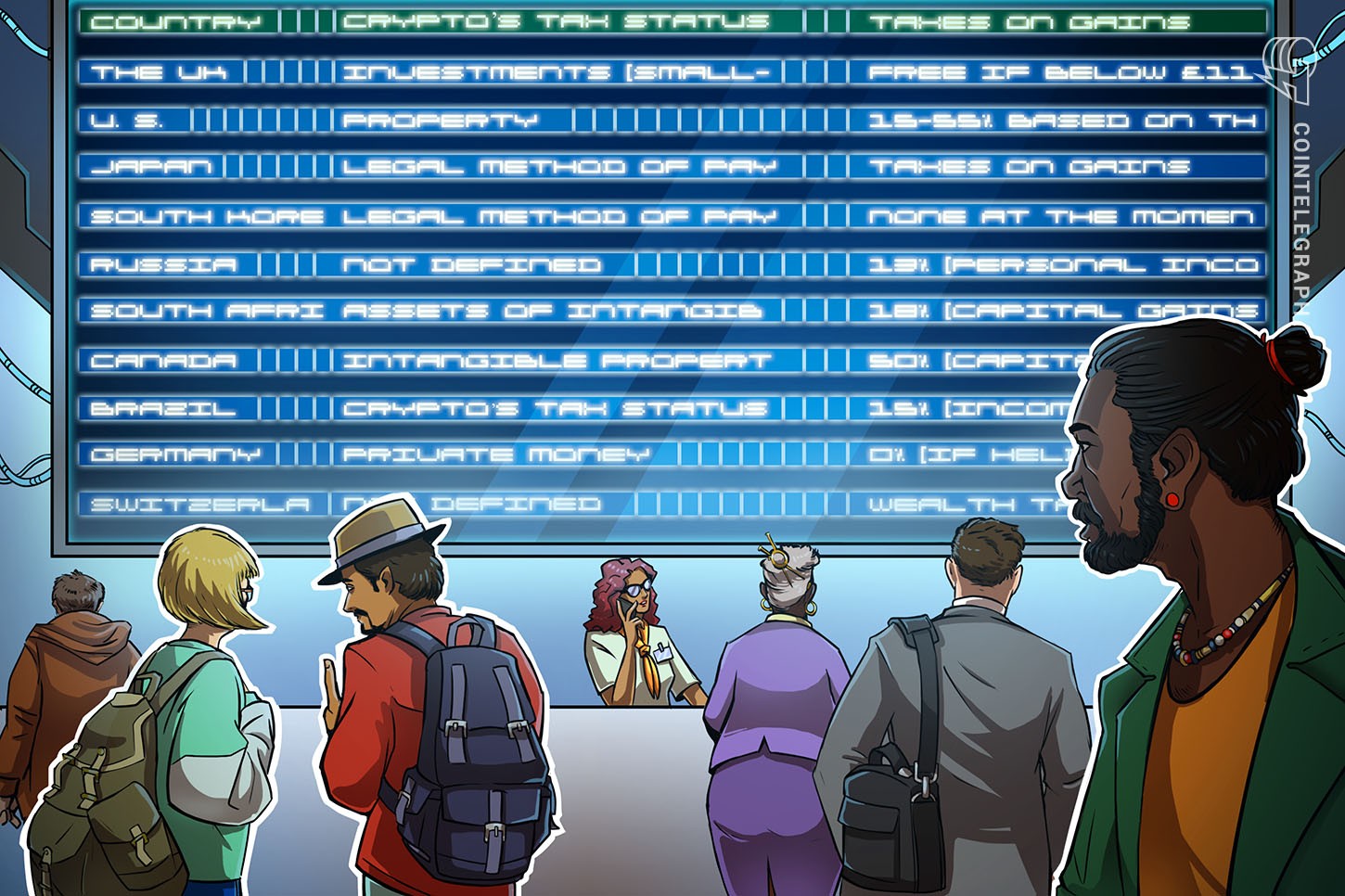

El Reino Unido

Estado tributario de las criptomonedas: inversiones (tenencia a pequeña escala); capital de trabajo (si se usa regularmente)

Impuestos sobre ganancias: Gratis, si está por debajo de £11 850, luego hasta 45 por ciento

Ingresos y Aduanas de Su Majestad (HMRC), una agencia responsable de recaudar impuestos en el Reino Unido, introdujo su guía sobre la tributación de Bitcoin y otras monedas en el 2014. Por lo tanto, los ingresos recibidos —y los cargos relacionados con actividades que involucran criptomonedas— están sujetos a corporación impuesto, impuesto sobre la renta o impuesto a las ganancias de capital, dependiendo de los detalles. Como explicó un representante de HMRC al medio de comunicación británico Alphr, "si cualquier beneficio o ganancia es imputable o si se permite cualquier pérdida, se analizará caso por caso".

Sin embargo, las criptomonedas normalmente entran en la categoría del impuesto a las ganancias de capital para los usuarios ocasionales en el Reino Unido, que se consideran inversiones. Sin embargo, algunos comerciantes pueden estar sujetos al impuesto a la renta, dependiendo de la frecuencia con que operen y el volumen de esas operaciones. De acuerdo con HMRC:

"Cuando un activo (incluido Bitcoin) se mantiene como una inversión —en lugar de ser un capital de trabajo en una actividad de negociación— la presunción es que cualquier ganancia en su disposición se cargará al impuesto sobre plusvalías".

Del mismo modo, las transacciones de cripto a cripto son también eventos sujetos a impuestos. Sin embargo, como señala el HMRC, cada situación puede variar, dependiendo de las circunstancias.

Es importante destacar que hay una asignación libre de impuestos para cada ciudadano del Reino Unido en edad de trabajar. Para el año fiscal 2018/2019, por ejemplo, constituye £11 850 por persona. Si el contribuyente excede esa cantidad, él o ella está obligado a pagar 20 por ciento de impuestos sobre cualquier cosa ganada entre £11 851 y £46 350, 40 por ciento sobre ganancias de £46 351- £150 000 y 45 por ciento sobre ganancias superiores a £150 000.

Los Estados Unidos

Estado tributario de las criptomonedas: propiedad

Impuestos sobre ganancias: se calcula en función del valor de la moneda a partir de la fecha en que se negoció

El Servicio de Impuestos Internos (Internal Revenue Service, IRS), una agencia del gobierno de los EE. UU. que recauda impuestos y hace cumplir las leyes fiscales, considera las criptomonedas como propiedades. Por lo tanto, si vende sus monedas por una ganancia, será responsable de pagar un impuesto a las ganancias de capital.

En el 2014, la agencia emitió una guía general sobre cómo se gravan las criptomonedas. Según el Aviso 2014-21, las criptomonedas recibidas o minadas deben incluirse en el cálculo de los ingresos brutos con el valor justo de mercado de la moneda virtual a partir de la fecha en que se recibió. Los impuestos se calculan basados en ese valor. Por lo tanto, los regalos, la minería y los swaps de cripto a cripto son todos eventos imponibles, estimados por el valor de las monedas en el día en que ocurrieron esos eventos.

Es importante destacar que los criptóagentes no están obligados a emitir formularios de divulgación 1099 —los utilizados por el IRS para informar los ingresos que no sean sueldos, salarios y propinas— lo que hace que el proceso de presentación de informes sea más difícil para los usuarios de criptomonedas. Sin embargo, según los informes, el servicio de criptobolsa y billetera con sede en EE. UU., Coinbase, envió el formulario a algunos de sus clientes.

El IRS ha mostrado un gran interés en las criptomonedas como fuente de ingresos en los últimos años. Por ejemplo, en febrero del 2018, Coinbase envió un aviso oficial a aproximadamente 13 000 de sus clientes, informándoles que sus datos se entregan al IRS a petición suya. Además, el IRS supuestamente usa software para fines de seguimiento y recuerda a los propietarios de criptomonedas que paguen sus impuestos a través de memos, destacando el "aspecto intrínsecamente pseudo anónimo" de las transacciones de criptomonedas.

Japón

Estado tributario de las criptomonedas: Método legal de pago

Impuestos sobre ganancias: 15-55 por ciento, basado en el volumen

En la actualidad, las ganancias obtenidas con dinero virtual —que se clasifican como un método legal de pago— en Japón se clasifican como "ingresos diversos", según la Agencia Tributaria Nacional japonesa, la principal agencia tributaria del país.

Básicamente, eso significa que los titulares de criptomonedas japoneses tienen que pagar entre el 15 y el 55 por ciento de sus ganancias declaradas en sus declaraciones de impuestos anuales. El monto máximo se aplica a las personas que ganan más de 40 millones de yenes ($365 000) anuales.

Según Bloomberg, dicha regulación provocó que algunos criptoinversionistas se trasladaran a países donde no se cobra ningún impuesto a las ganancias de capital sobre inversiones a largo plazo en dinero virtual, como Singapur. El medio también habló con Hiroyuki Komiya, que dirige una firma de consultoría de Blockchain en Tokio, quien dijo que logró reducir sus ingresos imponibles en "unos pocos millones de yenes" mediante el uso de un "promedio general" en lugar de un "promedio móvil" para hacer sus estimaciones Komiya explicó que todavía no está seguro de algunos matices en términos de declarar ganancias de criptomonedas, ya que no hay directrices oficiales claras al respecto:

"El gobierno no ha aclarado ciertos detalles, por lo que uno no está seguro si lo has hecho bien o no".

Sin embargo, las leyes fiscales para los usuarios de criptos en Japón podrían cambiar en el futuro. El 25 de junio, el Ministro de Finanzas de Japón discutió la posibilidad de cambiar la tasa de impuestos progresiva. El Senador Fujimaki le preguntó al viceprimer ministro de Japón, Taro Aso, si las transacciones de criptomonedas deberían gravarse a través de una "imposición de liquidación separada", en lugar de su clasificación actual. Eso significa que el marco tributario actual se intercambiaría con un impuesto fijo del 20 por ciento similar a las acciones o el comercio de divisas. Sin embargo, Aso expresó su incredulidad de que el público reaccionaría positivamente al cambio, citando "imparcialidad impositiva".

La tasa de impuestos actual para las criptotransacciones tiene un máximo de 55 por ciento, y cambiar su categoría lo llevaría al impuesto fijo del 20 por ciento aplicado a las acciones o los intercambios de divisas.

Corea del Sur

Estado de las criptomonedas: método legal de pago

Impuestos sobre ganancias: ninguna en este momento

Actualmente, no existe un marco impositivo para los criptoinversores en Corea del Sur, y ninguna información de las agencias gubernamentales locales declara explícitamente que las ganancias de la criptodifusión deben declararse a efectos fiscales en este momento, aunque existe un impuesto del 24,2 por ciento para las bolsas de criptomonedas en el país.

Sin embargo, en abril, Fuji News Network (FNN) informó que el Ministerio de Estrategia y Finanzas de Corea del Sur anunció que a fines de junio se publicará un marco general de impuestos para las criptomonedas. Por lo tanto, de acuerdo con la FNN, el grupo de trabajo de criptoimpuestos del gobierno de Corea del Sur ha propuesto un "impuesto a la renta por transferencia que grava los impuestos a las ganancias" obtenido de las ventas de criptomonedas. Además, "si los ingresos de transacciones en moneda virtual se consideran temporales e irregulares, se pueden imponer otros impuestos sobre la renta".

Si bien la agencia aún no ha hecho ningún anuncio oficial con respecto a la política, el medio local de noticias Chosun informó el 22 de junio que un impuesto a las ganancias de capital del 10 por ciento se iba a introducir en el futuro. Sin embargo, esto fue refutado pronto por el propio Ministerio de Estrategia y Finanzas.

Rusia

Estado de las criptomonedas: no definido

Impuestos sobre ganancias: 13 por ciento (impuesto sobre la renta personal)

En este punto, no existe un marco fiscal definido para las criptomonedas en Rusia, aunque este año se han introducido varios criptoproyectos de ley generales a nivel estatal.

Sin embargo, el 17 de mayo, el Ministerio de Finanzas publicó un documento que establece que los ciudadanos deben estimar y declarar el impuesto a las ganancias de capital en criptomonedas "independientemente" antes de que se introduzca un marco regulatorio oficial para el criptomercado. El impuesto sobre la renta personal en Rusia se recauda en un 13 por ciento.

Sudáfrica

Estado de las criptomonedas: activos de naturaleza intangible

Impuestos sobre ganancias: 18 por ciento (impuesto a las ganancias de capital); 18-45 por ciento (impuesto sobre la renta normal)

El Servicio de Rentas de Sudáfrica (SARS) —el organismo fiscalizador del país— percibe las criptomonedas como activos de naturaleza intangible. A principios de abril del 2018, el SARS declaró que "continuará aplicando las normas usuales de impuestos a la criptomoneda". Básicamente, la agencia anticipa que los usuarios de criptos sudafricanos declaren sus ganancias o pérdidas como ingresos anuales gravables, incluidas las monedas virtuales adquiridas a través de la minería.

En la nota, el SARS también señaló que, si bien no existe un marco regulatorio para las criptomonedas en este momento y Bitcoin no es de curso legal, "existe un marco tributario existente que puede orientar al SARS y a los contribuyentes afectados sobre las implicaciones fiscales de las criptomonedas, haciendo una Nota de Interpretación separada innecesaria por el momento".

Por lo tanto, de acuerdo con Ettiene Retief, Presidente del Comité Nacional de Impuestos y SARS en SAIPA, las ganancias criptomonetarias normales generalmente caen dentro del "impuesto normal sobre la renta", mientras que las inversiones a largo plazo normalmente son abofeteadas con un impuesto a las ganancias de capital. Este último constituye el 18 por ciento en el 2018 y el 2019, mientras que el impuesto normal sobre la renta es fluido y depende de los ingresos.

Canadá

Estado de las criptomonedas: propiedad intangible

Impuestos sobre ganancias: 50 por ciento (impuesto a las ganancias de capital); 25 por ciento (trabajadores por cuenta propia)

Según el gobierno de Canadá, "el uso de la moneda digital no exime a los consumidores de las obligaciones fiscales canadienses", lo que significa que las criptomonedas están sujetas a la Ley del impuesto a la renta.

Eso implica vender criptomonedas con fines de lucro, minar y hacer transacciones de cripto a cripto —en ese caso, si, por ejemplo, se utiliza Bitcoin para comprar Ethereum, se considera que Bitcoin se vende por su valor en dólares canadienses en el momento de la transacción.

Los impuestos a las inversiones, que se aplican a las criptomonedas, sugieren un 50 por ciento para cualquier ganancia en Canadá. Los comerciantes de gran volumen tendrán que declarar sus impuestos con la Agencia Tributaria de Canadá (Canada Revenue Agency) como trabajadores por cuenta propia, lo que supone alrededor del 25 por ciento de sus ingresos.

Brazil

Estado de las criptomonedas: no definido

Impuestos sobre ganancias: 15 por ciento (impuesto sobre la renta; impuesto si se declaran más de BRL 35 000)

En el 2014, el Banco Central de Brasil declaró que las criptomonedas no son de curso legal y, por lo tanto, no deben ser reguladas legalmente. Sin embargo, Bitcoin y otras monedas están sujetas a regulación tributaria. Por lo tanto, Receita Federal (el Servicio de Impuestos Federales) exige a los usuarios locales de criptos que presenten sus ganancias.

Si se gana más de BRL 35 000 mediante la venta, la cantidad ganada se debe presentar en el impuesto a las ganancias, y el estado recauda el 15 por ciento del valor del beneficio a través de declaraciones de impuestos anuales. En otros casos, la exención de impuestos es aplicable.

Alemania

Estado de las criptomonedas: dinero privado

Impuestos sobre ganancias: 0 por ciento (si se mantiene por más de un año), 25-28 por ciento (impuesto a las ganancias de capital)

Las criptomonedas no son de curso legal en Alemania, pero han sido reconocidas como 'dinero privado' por el Ministerio de Finanzas alemán desde el 2013.

Por lo tanto, cualquier beneficio obtenido a través de la negociación, la minería o el comercio de Bitcoin o monedas alternativas está sujeto a un impuesto a las ganancias de capital, que es del 25-28 por ciento en Alemania, incluido un recargo de solidaridad.

Sin embargo, de acuerdo con la Ley del Impuesto sobre la Renta de Alemania, si los activos (criptomonedas) se mantienen durante más de un año, quedarán exentos de impuestos.

Suiza

Estado de las criptomonedas: no definido

Impuestos sobre ganancias: Impuesto sobre el patrimonio (determinado al final del año, basado en el ingreso)

Como Selva Ozelli, una abogada fiscal internacional, escribió anteriormente en Opinión de Expertos para Cointelegraph, en Suiza, "las criptomonedas no son ni dinero ni moneda extranjera, ni un suministro financiero para bienes y servicios impositivos (GST)".

Las criptomonedas son un activo para los fines del impuesto a las ganancias de capital (CGT). Sin embargo, esto solo se aplica a los ciudadanos que califican como comerciantes profesionales en función de la cantidad/frecuencia de las operaciones relacionadas con la criptomoneda que realizan anualmente. Sin embargo, los usuarios de criptos están sujetos a un impuesto a la riqueza a una tasa determinada por las autoridades fiscales el 31 de diciembre del año fiscal.