El más grande motivo que ha permitido que las criptomonedas puedan existir en conjunto con las finanzas tradicionales, es el creciente número de usuarios a nivel mundial que se les presentó alternativas de ahorro, plataformas de pago o instrumentos de inversión que anteriormente no estaban disponibles, sea por falta de disponibilidad en su región o por no tener acceso siquiera a cuentas bancarias para la gestión de gastos diarios. Para ello, la participación del estado ha generado políticas de aplicación de impuestos, identificación de los usuarios, prevención para legitimación de capitales, entre otras; esto ha pavimentando el camino para que la adopción a gran escala, se presente como un objetivo alcanzable en el camino por recorrer de los activos digitales.

No se puede poner en duda que bitcoin continúa siendo la más grande y más conocida criptomoneda a nivel mundial, la capitalización de mercado que le sitúa en más de USD 878 mil millones es capaz de doblar en aproximación a su segundo contendiente, sin embargo, las oportunidades presentadas a través del intercambio de los Tokens No Fungibles (NFT) en conjunto con las Finanzas Descentralizadas (DeFI), parece estar virando el atractivo de inversión por parte de los gestores de fondo convencionales. Y es que tal como lo explicamos en el artículo de por qué el crecimiento de las DeFi apuntala a ser 100 veces más grande que lo conocido actualmente, la combinación de empresas de capital de riesgo con las que las grandes tecnológicas, son las que permite que existan más recursos para que el desarrollo de estos productos y que consiga espacio dónde crecer.

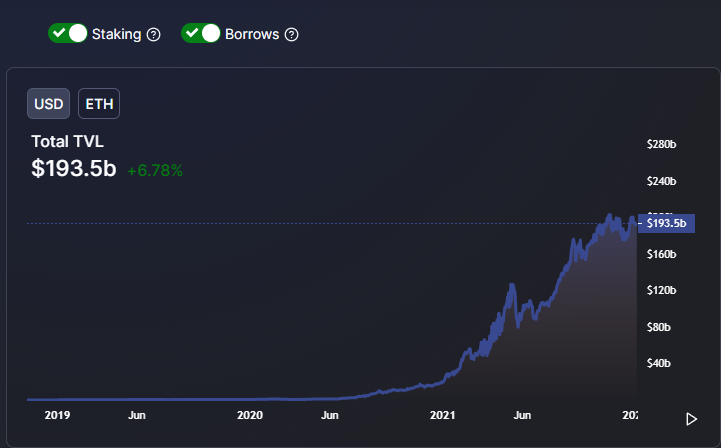

Gráfico que representa la cantidad de dinero invertido en protocolos descentralizados dentro de Ethereum, se incluye la cantidad en Staking y liquidez de préstamos. Fuente: DefiLlama.

Uno de los principales problemas que enfrenta Bitcoin con respecto a su inclusión en el mercado renta variable tradicional, es que está ideado para suplantar las antiguas concepciones que se tienen con el dinero fiduciario, lo que significaría llevar a todo el sistema económico que actualmente conocemos, hacia un destino disruptivo que aún la sociedad no ha validado como necesario. Con respecto a este tema, el cofundador de una de las primeras y más grandes comunidades de debate sobre bitcoin en Venezuela nos comenta lo siguiente:

“El propósito de bitcoin es descentralizar el intercambio de valor, dirimiendo el riesgo de confianza asociada con las transacciones en dinero fiat. A pesar de tener estas características, no busca ser capaz de ofrecer un perfil a los inversionistas tradicionales para irrumpir en ese mercado. Es por eso que Michael Saylor con MicroStrategy ha tenido éxito, permite hacer un puente entre lo tradicional y lo disruptivo, para así acercar a bitcoin a lo convencional. A pesar que bitcoin se base en la premisa de un activo real, no se mueve de la misma forma que los instrumentos financieros habituales”. Javier Bastardo, administrador en Satoshi en Venezuela.

A pesar que el 2021 ha sido el año en que las empresas públicas mostraron mayor interés por participar en el activo, no se realizó con un compromiso que al menos haya ido a entender la importancia de administrar las llaves privadas. Esto nos permite integrar que la participación de los fondos de inversión, no estuvo condicionada por el significado de la propuesta de valor, sino, por la búsqueda del rendimiento ofrecido en persecución de nuevos máximos históricos.

Si no son tus llaves, no son tus #bitcoin

— Javier Bastardo (@criptobastardo) July 23, 2021

- @aantonop

Con respecto al conocimiento que deben tener tantos los usuarios convencionales como los gestores de fondos de inversión, Bastardo no aseveró lo siguiente:

"Eso no deja de significar que Bitcoin sea un activo para todo el mundo, tanto como para el usuario experto que maneja sus propias llaves privadas, tanto como para aquel que lo único que tiene es una contraseña para ingresar a una plataforma centralizada".

Yendo al entendimiento básico de las diferencias entre Bitcoin y Ethereum, el objetivo de este último no está en convertirse en el estándar de utilización para las reservas monetarias del mundo, en cambio, ofrecer a los desarrolladores el acceso a código que puede ser validado por las condiciones que sean propuestas para su utilización. Esto significaría, acuerdos programables que presenten condiciones que no puedan ser alteradas, y que además, su propósito de uso se válide mediante la implementación de tokens generados en la red. Esta idea es las que nos ha permitido tener acceso a plataformas descentralizadas, donde la adquisición de activos no está determinada por un ente central, sino, por los acuerdos entre partes que son alcanzados por los usuarios tal como el Marketplace de Axie, Bored Apes o aplicaciones especializadas en el préstamo de criptomonedas.

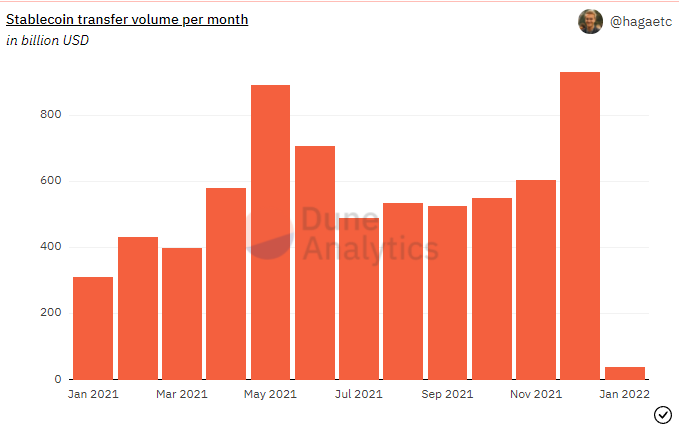

Es entonces que para los usuarios comunes, se hace más digerible la idea de practicidad de este tipo de protocolos de forma activa, ya que se presentan como argumentos conocidos tal como el de la banca de consumo que incluye la solicitud de préstamos y créditos, logrando que los clientes de estos servicios puedan hacer uso de ellos sin las limitaciones restrictivas de historial crediticio, identidad o tan siquiera que dicho producto esté disponible en determinada región. Esto último ha sido posible gracias a la adopción que han tenido las criptomonedas estables, abriendo paso a que todas las divisas del mundo puedan hallar refugio en el ecosistema descentralizado, aspirando convertirse en los bancos del futuro.

Gráfico que representa la cantidad de dinero en volumen transferido en criptomonedas estables. Fuente: DuneXYZ.

Uno de los problemas más significativos, que aleja a los grandes inversores de participar en Bitcoin más allá de la adquisición de ETF en el mercado de valores, se pudiera encontrar en la variación de volatilidad que el precio del activo genera diariamente. A pesar que todas las criptomonedas con una tasa de intercambio que no esté vinculada a algún activo tangible, sufren de estos cambios abruptos en el precio, cuando una criptomoneda tiene un propósito utilitario en un servicio que se presenta como necesario, esa exposición a la volatilidad se ve reducida. Es así, la razón por la que presentamos que mientras el precio de bitcoin se hallaba con dificultades de superar la barrera de los USD 50,000, varios productos DeFi estaban dando rendimientos por encima del 10% en el mismo marco temporal.

Otra de las muestras que nos permiten visualizar dónde está el interés de los empresarios vinculados a Wall Street, se puede encontrar en la inversión que el capital de riesgo ha situado como apuesta de crecimiento, con una inversión de USD 30 mil millones para los emprendimientos basados en tecnología descentralizada. Y esto se debe a que el bitcoin no ofrece bifurcaciones que cambien su concepto original, el producto de desarrollo que tenemos hoy en día no deriva de la propuesta de valor inicial que los usuarios quieren mantener a largo plazo. A pesar de ello, esta condición no debe tomarse como una implicación negativa, ya que existe una asociación de fidelidad revolucionaria para la creación de un nuevo sistema económico.

Gráfico que representa la cantidad de dinero invertido a través del Venture Capital o Capital de Riesgo en compañía vinculadas al desarrollo de software y criptomonedas. Fuente: Forbes.

Ahora bien, las propuestas partidas de Ethereum y conceptos como Web 3.0, pueden ser aprovechadas por cualquier emprendedor con conocimiento de desarrollo de software, ideando dentro de la cadena, propuestas que ni siquiera hayan sido pensadas por el creador del protocolo Vitálik Buterin, tal como pudimos apreciar respecto al comentario que la creación de los NFT es algo que jamás previó dentro del ecosistema. Es entonces, que puede pensarse que el mayor atractivo que va a generarse con todas las criptomonedas vinculadas al desarrollo de contratos inteligentes como Solana, Avalanche o Fantom (por tener en cuenta que pese a que Ethereum no es actualmente el protocolo más económico en cuanto a fees de transacción, es el de mayor capitalización en el mercado) es la disponibilidad de ofrecer servicios financieros enfocados directamente al consumidor que los necesita, atrayendo así a más usuarios que no veían interés en las criptomonedas, a participar en el sector. Pareciera que ver destronado al rey de las criptomonedas es algo que no fuera a suceder dentro de poco, sin embargo, si la utilidad de este tipo de aplicaciones descentralizadas se vuelve más común de poner en práctica que los mecanismos ofrecidos por las finanzas tradicionales, es solo cuestión de tiempo para que el mercado pivote hacia donde esté la mayor cantidad de dinero disponible, y que eso, atraiga a la mayor cantidad de usuarios.

Si bitcoin se presenta como el oro digital, que pese a conocer todo el mundo su valor escaso y que es un medio de intercambio que propone valor. ¿Cuántas personas tienen realmente en su posición este tipo de activos? En cambio, si lo que aspira reemplazar las criptomonedas de contratos inteligentes como Ethereum son los productos ofrecidos por la banca tradicional, yendo incluso a personas que necesitan pero nunca han accedido a este tipo de servicios ¿Cuántas personas tienen una cuenta de banco? Esta pregunta es la que pudiera argumentar quién podría quedarse con el trono del rey del mundo descentralizado.