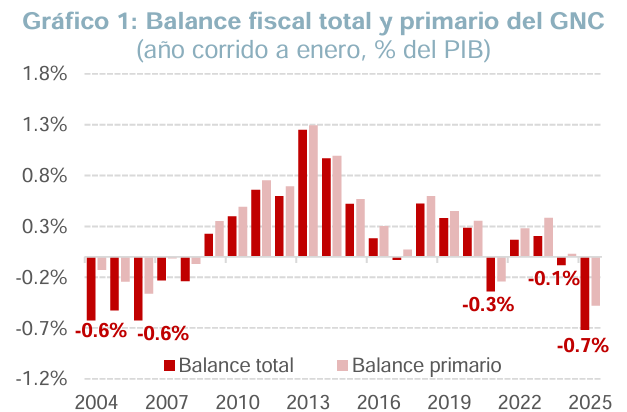

El déficit fiscal del Gobierno Nacional Central de Colombia fue -0,7% del PIB en enero de 2025, un máximo desde 2004. El desbalance fue resultado de unos gastos que totalizaron 41,9 billones (COP), +35% superior al observado un año atrás, mientras que los ingresos fueron de apenas 29,6 billones (COP), -0,2% frente a enero de 2024. Así fue publicado recientemente por el Banco de Bogotá, a través de un informe especial de “Investigaciones económicas y análisis de mercados”.

Gráfica de Balance Fiscal Total y Primario del GNC / Fuente: Ministerio de Hacienda

La situación expuesta a través del informe señaló que “es crítica en la medida que, para el primer mes, lo habitual entre 2004 y 2022 fue un superávit fiscal de +0,2% del PIB. Incluso, el resultado fue tal que, mientras la Regla Fiscal (RF) exige un déficit primario, que excluye el pago de intereses de -0,2% del PIB, en enero fue de -0.5% del PIB; es decir, la Nación ya está incumpliendo la RF y sólo medidas de ajuste de gasto, o mejoras importantes en el ingreso, podrían dar revés a la situación”.

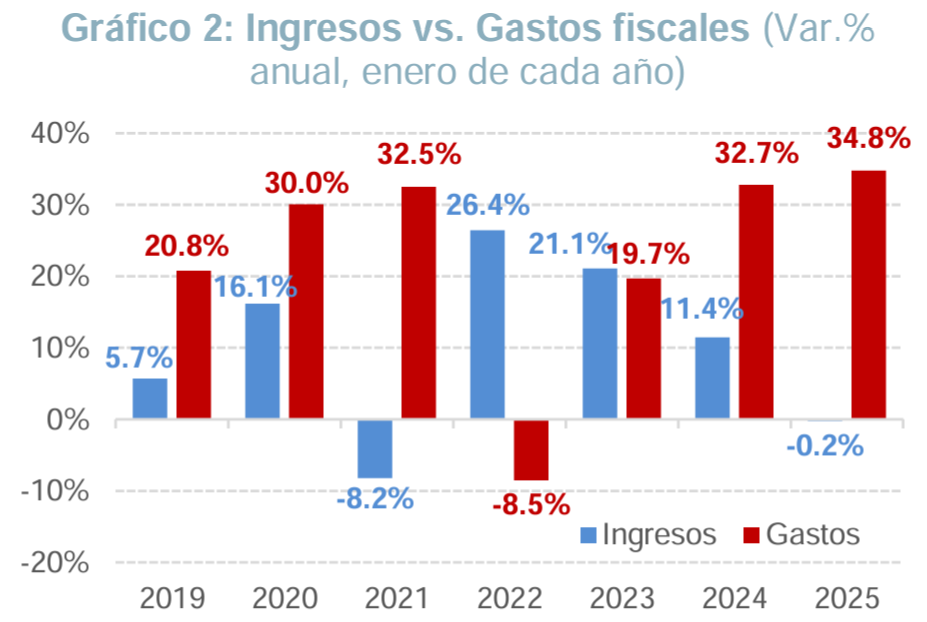

“Para Investigaciones Económicas (IE), a diferencia de 2024, los problemas fiscales de 2025 no se centrarían exclusivamente en un recaudo débil sino más bien en un gasto elevado. En febrero, IE expuso que la mejora en el crecimiento de 2024 y 2025 permitiría dar revés al declive que registró el recaudo tributario el año pasado”, indicó el informe.

Gráfico Ingresos vs. Gastos fiscales por año / Fuente: Ministerio de Hacienda

No obstante, la publicación del Banco de Bogotá detalló que “si bien los ingresos mejorarían, no lo harían al ritmo que espera el Gobierno y el faltante frente a la meta del Plan Financiero sería de 20 billones (COP). Así, los ingresos serían de 307.9 billones (COP), +10.3% superior a los de 2024. Sin embargo, para 2025, las Reservas Presupuestales (RP) son de 63 billones (COP) que, sumado al presupuesto (PGN) de 523 billones (COP), da un total de presupuesto a ejecutar de 586 billones (COP), +15% superior al de 2024. Acá, IE recuerda que el PGN es de 523 billones (COP) en la medida que un aplazamiento del gasto no es recorte del mismo”.

Según lo anterior, el IE observó que las presiones de gasto iniciaron elevadas en 2025 por cuenta del alto monto de las RP que se acumularon en 2024. Es importante “recordar que las RP de 2024 por 63.2 billones (COP) son máximo histórico, consecuencia de la estrategia del Gobierno de comprometer recursos del PGN por 456.2 billones (COP), pero solo hacer desembolsos por 393 billones (COP), dados los problemas de caja en 2024 Así, la diferencia de 63.2 billones (COP), que son las RP, se trasladó a la vigencia de 2025”.

“De este monto, sólo en el mes de enero, el Gobierno ejecutó 29,9 billones (COP), equivalente a todos los ingresos que recibió la Nación en el mismo mes. En febrero, la ejecución de las RP fue de 6,8 billones (COP). En tanto, las cifras de ejecución a febrero mostraron que las entidades del Estado han acelerado el ritmo con el que comprometen los recursos del PGN que se les asignaron, transformándose en una presión de gasto adicional”, señaló la publicación.

El informe de la entidad bancaria de Colombia detalló que “mientras en el primer bimestre de 2024 las entidades comprometieron el 18,2% de los recursos que les fueron asignados, en 2025 fue de 20,3%. Acá, IE plantea que las entidades aprendieron de 2024, donde los problemas de caja llevaron a que los pagos de los proyectos que ejecutaron en 2024 se pospusieran hasta 2025. Por tanto, acelerar el ritmo de ejecución minimizaría la probabilidad de que el Gobierno posponga sus pagos hasta 2026. Sin embargo, hacia finales del año, una vez estas partidas presupuestales comprometidas generen obligaciones de pago a la Nación, el gasto podría verse presionado al alza, impactando negativamente el déficit fiscal”.

El Gobierno continúa repitiendo viejas técnicas

Según se planteó en el informe, por el momento el Gobierno ha aplicado la misma técnica de 2024, la cual es “permitir que las entidades comprometan los recursos, pero a través del manejo de caja, contener las obligaciones de pagos. A febrero de 2025, las obligaciones de pago fueron de 9,5% del total del PGN, por debajo del 10,7% visto un año atrás. Sin embargo, como ya se analizó, esta estrategia sólo genera altos montos de RP que tienen dos consecuencias”:

- Presionar el gasto a finales de 2025

- Presionar el gasto en el arranque de 2026.

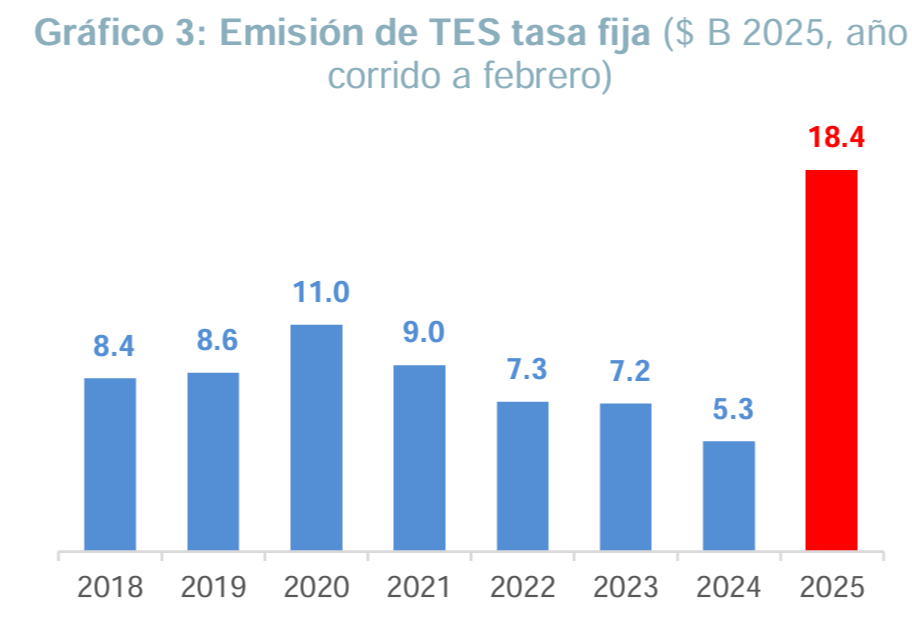

“Es necesario resaltar que el Gobierno ha afrontado las altas presiones de gasto mediante la mayor emisión de TES. En tan sólo dos meses de 2025, el monto en circulación de TES tasa fija aumentó en 18,4 billones (COP), cuando en el mismo lapso, pero de 2024, el incremento fue de apenas 5,3 billones (COP)”, aseveró la publicación del banco.

Gráfico de emisión de TES tasa fija / Fuente: Ministerio de Hacienda, Banco de la República

Gracias a ello, el informe reveló que “la Nación ha logrado presentar niveles de caja comparables con los de 2024, pero teniendo una ayuda puntual. En ausencia de la alta emisión de deuda, el Gobierno estaría afrontando un apretón de liquidez sin precedentes. Por lo tanto, en medio de una alta emisión de deuda para afrontar el gasto y no debilitar la caja, las esperanzas del Gobierno para un buen desempeño de las finanzas públicas en lo que resta del año están puestas en el recaudo del impuesto de renta corporativa que se dará en abril”.

La publicación de la entidad bancaria reveló que una sorpresa negativa, como la que se dio el año anterior, se traduciría en mayores necesidades de financiamiento, ya que las alternativas para realizar ajustes en el gasto son bajas: “De hecho, días atrás, el director de Presupuesto Nacional, J. Bautista, declaró que recortes de gasto como el propuesto por el CARF por 46 billones (COP) son difíciles de realizar, ya que implicarían la eliminación de programas sociales o el no pago de subsidios a sectores claves como el de energía”.

“Con este panorama, IE reafirma su visión de un déficit fiscal en 2025 superior a la meta del Gobierno de -5,1% del PIB. Así, la emisión de deuda interna se revisaría al alza en junio con el Marco Fiscal de Mediano Plazo, entre 10 billones (COP) y 30 billones (COP), dependiendo del desempeño del recaudo. Con esto, como lo advirtió la calificadora Fitch, la sostenibilidad de las finanzas públicas se vería comprometida y el riesgo de que la economía colombiana entre un régimen de dominancia fiscal aumentaría en probabilidad", concluyó la publicación.

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.