El Banco Central de Reserva del Perú (BCRP) anunció que está “considerando llevar a cabo experiencias piloto utilizando Monedas Digitales de Banco Central (CBDC, por sus siglas en inglés), como una solución innovadora en el mercado de forma controlada”. La información la dio a conocer este 17 de abril a través de la Circular No. 0011-2024BCRP, “Reglamento de Pilotos de Innovación de Dinero Digital”.

Según la publicación este piloto tiene el objetivo de facilitar el acceso a servicios de pagos digitales de la población no bancarizada, asegurando que los mismos hagan más prácticas las transacciones económicas de la población.

“Durante los últimos años se ha registrado un rápido crecimiento de los mismos. Sin embargo, dicha expansión se ha dado principalmente entre la población bancarizada, existiendo un amplio porcentaje de la población que aún no accede a los pagos digitales”, indica la circular.

La publicación asegura que el Banco Central de Reserva del Perú no está exento de la tendencia global de explorar las Monedas Digitales de Banco Central (CBDC), es por ello que, al igual que lo hizo anteriormente Chile, la principal entidad financiera de Perú también se encuentra evaluando la viabilidad de implementar esta herramienta como un medio para promover la inclusión financiera y el uso de pagos digitales entre la población que aún depende del efectivo y no tiene acceso a internet.

Para tal fin, el BCR anunció la realización de proyectos piloto que utilizarán dinero digital emitido por el banco central como una solución innovadora para el mercado peruano. Estos proyectos se llevarán a cabo de forma controlada y contarán con la participación activa del sector privado como distribuidor del dinero digital a la población.

Según indica el documento oficial, el objetivo principal de estos pilotos es obtener información valiosa y conocimiento sobre mecanismos seguros y eficientes para que las personas no bancarizadas puedan acceder a los pagos digitales. De esta manera, el BCR busca avanzar en la inclusión financiera y contribuir a la digitalización de la economía peruana.

El FMI y el BCRP avanzan en la investigación de una CBDC en Perú

Desde el 2021, el FMI ha apoyado al BCRP en este proceso, comenzando con una misión inicial de asistencia técnica (AT) que respaldó al banco central durante la fase de preparación, según la publicación oficial de la entidad “Perú: Informe de Asistencia Técnica Participación de las partes interesadas en la Moneda Digital del Banco Central (CBDC)”, realizada el 3 de noviembre de 2023.

Según la publicación, en esta primera etapa se clarificaron el contexto, las preguntas clave y los enfoques potenciales para estudiar la viabilidad de una Moneda Digital del Banco Central en Perú.

“El Fondo Monetario Internacional (FMI) ha continuado brindando asistencia técnica al Banco Central de Reserva del Perú (BCRP) en su exploración de las condiciones para una CBDC exitosa y el papel de las diversas partes interesadas”, plantea en su publicación.

La segunda fase del proyecto CBDC del BCRP, denominada fase de Prueba de Supuestos, se inició con la publicación de un documento por parte del banco central, apoyado por la misión actual del FMI. Este documento plantea el contexto, los objetivos y los desafíos relacionados con una posible CBDC en el país.

En consonancia con las recomendaciones de la primera misión, el BCRP reconoció la necesidad de priorizar el compromiso inicial con las partes interesadas. Esto incluye a representantes del sector bancario, proveedores de servicios de pago, así como el sector Fintech y tecnológico.

Las CBDC: Entre la novedad y la realidad

Como lo había reportado anteriormente Cointelegraph, también en Chile la tecnología blockchain cobra cada vez más protagonismo. Y así es que las CBDC se posicionan como un tema de gran relevancia. Cada vez son más los países que evalúan su implementación, e incluso algunos ya han dado el salto de la investigación a las pruebas piloto o al lanzamiento oficial, como Nigeria y Zimbabue.

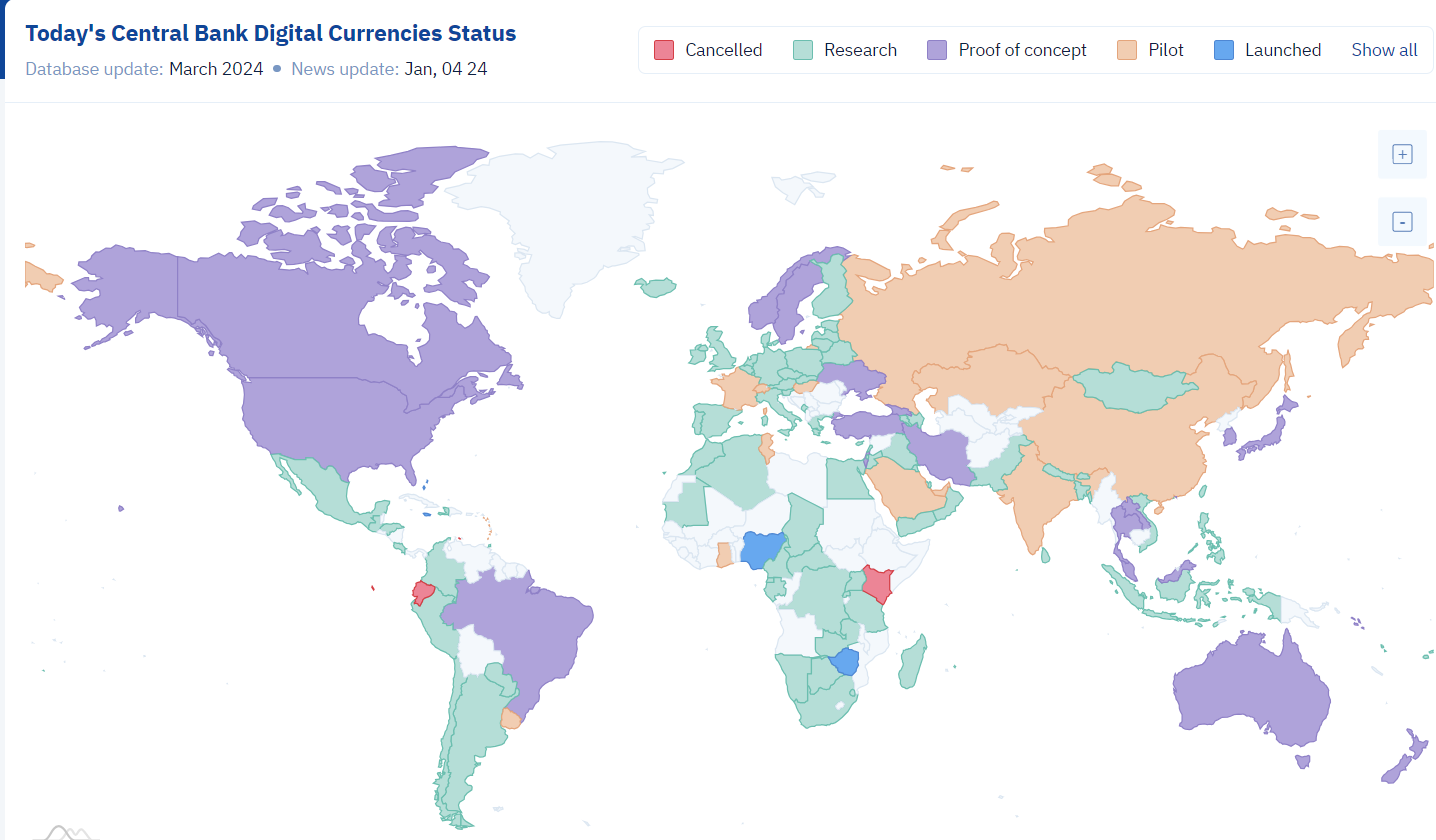

Gráfica de Status de Monedas de Bancos Centrales Marzo 2024 / Fuente: cbdctracker

Si bien la gráfica de cbdctracker muestra que sólo un 1% de los países han aprobado oficialmente una CBDC, la realidad es que muchos más se encuentran en diferentes etapas de exploración e implementación.

Gráfica desglosada de Distribución de proyectos de exploración de CBDC por etapa de avance / Fuente: Banco Central de Chile (cbdctracker)

Sin embargo, a pesar del auge actual, las CBDC no son una idea completamente nueva. De hecho, según el Fondo Monetario Internacional, su origen se remonta a hace aproximadamente 30 años. En 1993 el Banco de Finlandia lanzó la tarjeta inteligente Avant, considerada la primera CBDC del mundo.

A pesar de su éxito inicial, la iniciativa finlandesa dejó de usarse a principios del año 2000. No obstante sentó un precedente importante para el desarrollo de las CBDC tal y como las conocemos hoy en día.

El futuro de las CBDC aún es incierto. Sin embargo, el creciente interés de los bancos centrales y los gobiernos sugiere que es probable que desempeñen un papel cada vez más importante en el sistema financiero global en los próximos años.

Principales desafíos de las CBDC

Entre los principales obstáculos que pueden presentar las CBDC está la privacidad, ya que según usuarios la centralización del control de las CBDC en manos de los bancos podría generar preocupaciones sobre la privacidad de los datos de los usuarios. Plantean que es necesario establecer marcos regulatorios sólidos y mecanismos de protección de datos para garantizar la privacidad y seguridad de la información personal.

Otro de los grandes obstáculos es la ciberseguridad, debido a que las CBDC, al ser activos digitales, podrían ser un objetivo atractivo para estafas digitales. Sobre este panorama podrían implementarse medidas de seguridad robustas para proteger los sistemas y prevenir ataques cibernéticos que podrían poner en riesgo los fondos de los usuarios.

La adopción generalizada de CBDC podría afectar al sector bancario tradicional, ya que los bancos podrían perder parte de su rol como intermediarios en los pagos. Es necesario analizar cuidadosamente el impacto potencial y establecer medidas para garantizar la estabilidad del sistema financiero.

Al parecer, y a pesar de que muchos catalogan a las CBDC como apocalípticas, cada vez están tomando más terreno. Sin embargo, es crucial abordar los desafíos relacionados con la privacidad, la ciberseguridad y el impacto en el sistema financiero tradicional para garantizar una implementación exitosa y responsable.

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.