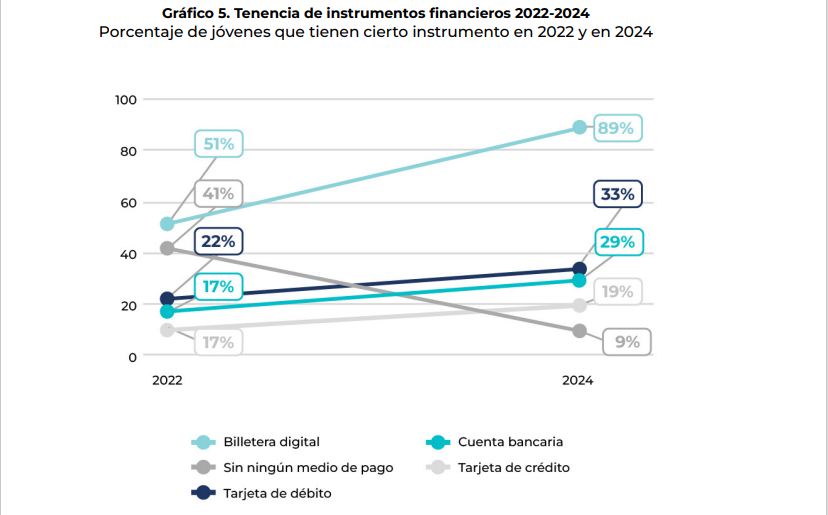

En un informe publicado por Junior Achievement Argentina y el Centro de Evaluación de Políticas Públicas de la Universidad Torcuato Di Tella, con el apoyo de BBVA Argentina; han aportado datos indicando que entre 2022 y 2024, la inclusión financiera juvenil en Argentina sufrió un giro radical. En este lapso, la exclusión financiera de los jóvenes se redujo en gran medida, pasando del 41% al 9%, facilitada principalmente por la expansión de las billeteras digitales (aumentaron del 51% al 89%, en penetración). Este cambio fue un quiebre en la manera de relacionarse de los jóvenes con el sistema financiero.

Impacto de las Billeteras Digitales en la Inclusión Financiera Juvenil

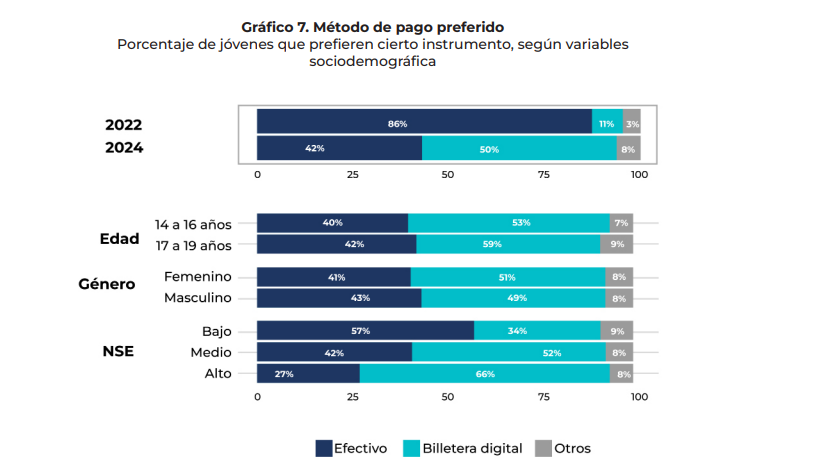

El estudio indicó que la inclusión no necesariamente se traducía en mayor educación financiera o en mejores prácticas. En efecto, el uso de billeteras digitales fomentaba el acceso a servicios financieros, y de hecho, el 50% de los adolescentes encuestados, en el 2024, consideraba a las billeteras digitales como el medio de pago más frecuente. Pero tener una billetera digital no supuso mejoras en cuanto a los niveles de ahorro, confianza en el manejo del dinero o conocimientos financieros.

Infografía: Informe de la CEPE, Junior Achievement Argentina auspiciado por BBVA Argentina

La digitalización financiera también introdujo nuevos riesgos; por ejemplo, las apuestas virtuales emergieron como un gran problema y, en particular, entre los jóvenes de niveles socioeconómicos más bajos (los cuales buscaban el modo de obtener ganancias a través de los casinos virtuales), mientras que en niveles socioeconómicos medio-alto esta práctica estaba más asociada a un juego del azar. Las estafas virtuales también fueron un problema persistente (si bien la mayoría de los jóvenes tenían las herramientas para detectarlas, eran pocos los que hacían algo al respecto).

Brechas de género en la autopercepción de capacidades financieras

Las auto percepciones de las capacidades financieras también evidenciaron diferencias de género y, en este sentido, hombres y mujeres mostraron niveles similares de conocimiento financiero, aunque el 37% de las mujeres auto percibía que no contaba con estas capacidades. Esta brecha se iba reproduciendo a partir de patrones familiares y aquello afectaba las proyecciones futuras de las mujeres jóvenes, reseñó el informe.

El factor vulnerabilidad socioeconómica; 6 de cada 10 adolescentes de niveles socioeconómicos bajos seguían usando efectivo como medio de pago más frecuente por tradición y hábitos.

Factores socioeconómicos y educación financiera

Los datos del informe concluyen que el conocimiento financiero era proporcionalmente menor en los niveles socioeconómicos bajos, obstaculizando las visiones y proyecciones futuras de los jóvenes de dicho segmento.

Los potenciales actores sobre la educación financiera eran los padres y las escuelas. La mayoría de los jóvenes decía tener interés en aprender a manejar mejor su dinero y 8 de cada 10 consideraron la educación financiera y económica como asignaturas importantes en la escuela. 6 de cada 10 afirmaron que seguirían los consejos de inversión de las redes sociales.

Indica el informe que el 78% de los adolescentes tenía una actitud positiva hacia el ahorro, presentaban mayor propensión los hombres y personas de niveles socioeconómicos altos. Para empoderar la educación financiera entre los adolescentes, se definieron 4 prioridades educativas; fortalecer educación financiera en las escuelas, desarrollar programas de educación financiera digital, trabajar las brechas de género, y reforzar las capacidades críticas de la toma de decisiones financieras.

El éxito de futuras intervenciones dependerá de su capacidad para atender estas diferentes dimensiones y adaptar estrategias y contenidos a las necesidades de cada grupo.

También se destacó la necesidad de que todos los actores sociales aportaran para la creación de entornos de aprendizaje seguros; espacios donde los jóvenes pudieran adquirir las herramientas, conocimientos, y la confianza necesarias para una mejor gestión de sus finanzas personales.

Algunas características de la educación financiera de los jóvenes argentinos presentaron diversas tendencias destacadas.

Tenencia y uso de instrumentos financieros: El acceso a instrumentos financieros se democratizó entre 2022 y 2024 teniendo como resultado la exclusión que se redujo del 41% al 9%. Las wallets fueron las que brillaron entre las herramientas elegidas, pasando su uso del 51% al 89%, convirtiéndose en el principal instrumento de pago. Las tarjetas de débito también tuvieron crecimiento en su uso, aunque la penetración de su uso fue menor.

La tenencia de cuentas bancarias y de tarjetas de débito fue más habitual en los adolescentes con una edad de 17 a 19 años, así como en los adolescentes de nivel socioeconómico alto.

Frecuencia de uso: Los medios digitales de pago se convirtieron en los preferentes (50% de los jóvenes). El efectivo mantuvo una proporción del 42%. El grupo de adolescentes de niveles socioeconómicos bajos continuó utilizando el efectivo como medio de pago (57%).

Infografía: Informe de la CEPE, Junior Achievement Argentina auspiciado por BBVA Argentina

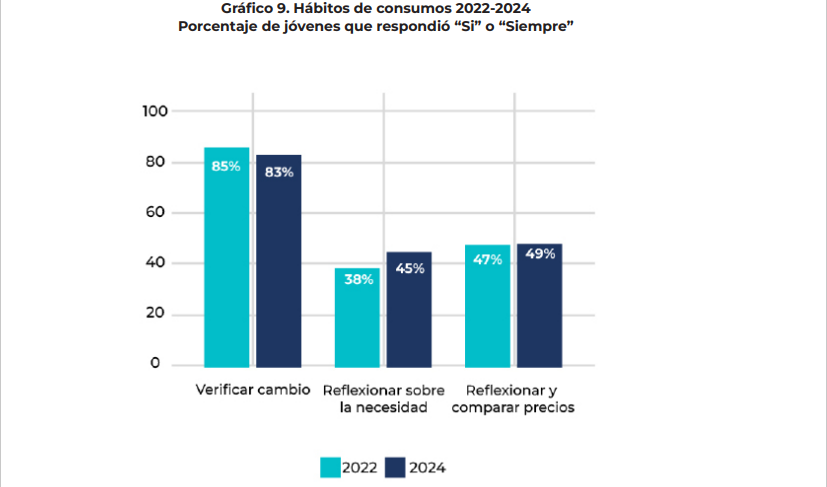

Hábitos financieros y de consumo: El 78% de los adolescentes expresó una actitud positiva hacia el ahorro, con grandes discrepancias en su éxito. Los hombres tendieron a ahorrar más que las chicas y en el nivel socioeconómico alto el ahorro fue más efectivo. La reflexión previa a la compra aumentó, sobre todo en las chicas (femeninas) y adolescentes de nivel socioeconómico alto.

Infografía: Informe de la CEPE, Junior Achievement Argentina auspiciado por BBVA Argentina

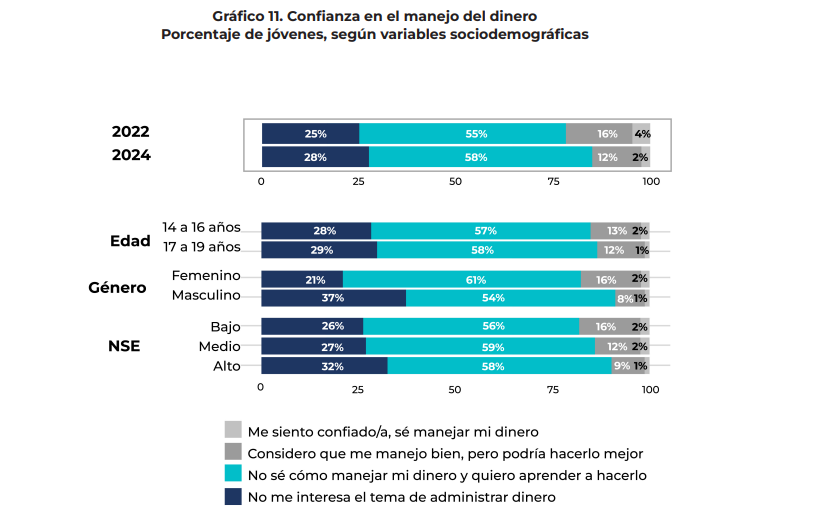

Confianza y autonomía: la mayoría de los jóvenes mostraron interés en aprender a manejar mejor el dinero. El 58% consideraba que se manejaba bien pero que podía mejorar, mientras que el 12% no sabía cómo manejar su dinero pero quería aprender. La confianza en el manejo del dinero era mayor en los hombres y en los adolescentes de nivel socioeconómico alto.

Infografía: Informe de la CEPE, Junior Achievement Argentina auspiciado por BBVA Argentina

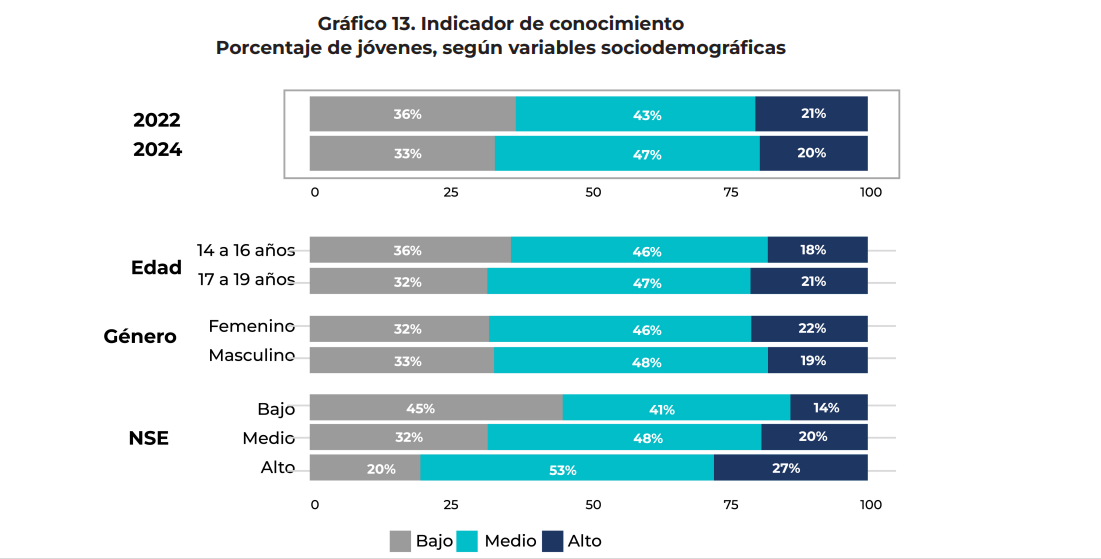

Conocimiento y fuentes de información: La percepción sobre conocimiento financiero varió en función de la edad, el género y del nivel socioeconómico. Los adolescentes de mayor edad, los hombres y los adolescentes de nivel socioeconómico alto tendieron a tener una percepción de mayor conocimiento del tema. Las chicas y los jóvenes de nivel socioeconómico bajo mostraron una percepción más baja.

En cuanto al conocimiento financiero, el estudio arrojó resultados en los que se concluye:

- Aproximadamente el 20% de los adolescentes alcanza un nivel alto de conocimiento, independientemente de su edad y género.

- Las mujeres, a pesar de reportar una percepción más baja de su conocimiento financiero en comparación con los hombres, muestran niveles similares de conocimiento efectivo, e incluso ligeramente superiores (3 puntos porcentuales a favor de las mujeres).

- Las diferencias por nivel socioeconómico persisten. Los adolescentes de nivel socioeconómico alto muestran una mayor proporción de conocimiento alto (27%) y una menor proporción de conocimiento bajo (20%). En contraste, en el nivel socioeconómico bajo, el conocimiento bajo alcanza al 45% de los adolescentes, evidenciando una brecha significativa.

Infografía: Informe de la CEPE, Junior Achievement Argentina auspiciado por BBVA Argentina

Necesidad de formación

La necesidad de fortalecer la formación en educación financiera se verifica también en el análisis de la inconsistencia al momento de tomar decisiones de riesgo. Los ejercicios de toma de decisiones mostraron que los adolescentes tienen dificultades para cuantificar pérdidas y ganancias y evaluar los riesgos asociados a cada caso.

Estos hallazgos subrayan la importancia de mejorar la educación financiera, especialmente entre los adolescentes de niveles socioeconómicos más bajos, para cerrar las brechas de conocimiento y mejorar la toma de decisiones financieras.

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.